Chapter 4: 맥킨지·BCG·딜로이트 — 제조업 피지컬AI 전망과 ROI 분석

4.1 컨설팅 데이터를 보는 법 — 낙관론과 현실 사이

피지컬AI에 대한 투자 결정을 내리려는 임원이 가장 먼저 마주치는 어려움은 숫자가 너무 많고 너무 크다는 점이다. 맥킨지는 GenAI가 연간 $2.6T-$4.4T의 경제 가치를 창출할 것이라 전망하고 [1], BCG는 end-to-end AI 도입이 30% 이상의 생산성 향상을 가능하게 한다고 주장하며 [6], PwC는 2030년까지 산업 제조업의 highly automated 비율이 18%에서 50%로 두 배 이상 증가하리라 예측한다 [12]. 이 수치들은 이사회 자료에 인용하기에 매력적이지만, 그대로 받아들이면 두 가지 함정에 빠진다.

첫째 함정은 "가능성"과 "현실"의 혼동이다. McKinsey의 $2.6T는 "63개 사용 사례를 모두 성공적으로 도입했을 때의 상한"이고 [1], BCG의 30% 생산성 향상은 "end-to-end 변환을 완수한 기업"의 사례 평균이지 산업 평균이 아니다 [6]. BCG의 1,800명 글로벌 제조 임원 설문에 따르면 89%가 AI 도입을 계획하고 68%가 시작했지만, AI 관련 목표를 실제로 달성한 기업은 16%에 불과하다 [4]. 잠재 가치는 거대하지만 그 가치를 realize하는 길은 좁다.

둘째 함정은 컨설팅 보고서의 인센티브 구조다. 맥킨지·BCG·딜로이트 모두 "AI 도입을 컨설팅하는 회사"이고, 따라서 보고서는 "AI는 안 하면 뒤처진다"는 결론으로 수렴하는 경향이 있다. 사례 연구는 성공한 라이트하우스 공장과 early adopter에 집중되어 cherry-pick 편향이 있고, 평균을 다룰 때조차 자기보고 설문(self-report) 의존도가 높다.

그럼에도 컨설팅 데이터를 무시할 수 없는 이유는 명확하다. 이 보고서들이 글로벌 1,000대 제조사 임원들의 의사결정 프레임을 형성하기 때문이다. 코스맥스의 글로벌 고객사인 L'Oréal·P&G·Shiseido의 디지털 전환 KPI는 이 보고서들의 수치에서 직접 파생된다. 코스맥스가 ODM으로서 그들의 기대치를 충족하려면, 같은 프레임 안에서 자신을 측정·설명할 수 있어야 한다.

이 장에서는 네 컨설팅사(McKinsey, BCG, Deloitte, PwC)의 2024-2026년 핵심 보고서를 비판적으로 정리한다. 각 절은 "그들이 무엇을 주장하는가 → 어떤 조건에서만 유효한가 → 코스맥스 규모에서 어떻게 해석할 것인가"의 3단 구조를 따른다. 마지막 절(4.5)에서 화장품 ODM의 현실적 시작점을 제시한다.

4.2 맥킨지 — 경제적 잠재력과 라이트하우스

$2.6T-$4.4T라는 숫자의 해부

맥킨지 글로벌 인스티튜트(MGI)가 2023년 6월 발표한 The Economic Potential of Generative AI는 GenAI 단독으로 연간 $2.6T-$4.4T의 경제 가치를 창출할 수 있다고 추정했다 [1]. 이 숫자는 16개 비즈니스 기능에 걸친 63개 사용 사례, 850개 직업, 2,100개 세부 작업 활동, 47개국(글로벌 노동력의 80% 이상)을 분석해 도출됐다. 비교 기준으로 2021년 영국 GDP가 $3.1T였다는 점을 들면 규모가 와닿는다.

그러나 이 추정치를 제조업에 그대로 적용하면 안 된다. 같은 보고서는 GenAI 가치의 75%가 4개 영역(고객 운영·마케팅 영업·SW 엔지니어링·R&D)에 집중된다고 명시했다 [1]. 제조업 운영 자체보다 제조업의 R&D·디자인·고객 응대 같은 화이트칼라 기능이 GenAI의 1차 수혜자라는 의미다. 화장품 ODM 관점에서는 "처방 개발·기술 영업·고객 맞춤 제안"에서의 가치 창출이 "공장 라인 자동화"보다 먼저 실현될 가능성이 높다.

또한 이 $2.6T-$4.4T는 기존 비-GenAI 분석 AI의 $11T-$17.7T 가치에 15-40%를 추가하는 증분치다 [1]. 즉 "AI 전체"의 잠재가치는 $13.6T-$22.1T 수준이고, 그중 GenAI 증분이 $2.6T-$4.4T다. 보고서를 요약 기사에서 본 임원들은 종종 이 두 숫자를 혼동한다.

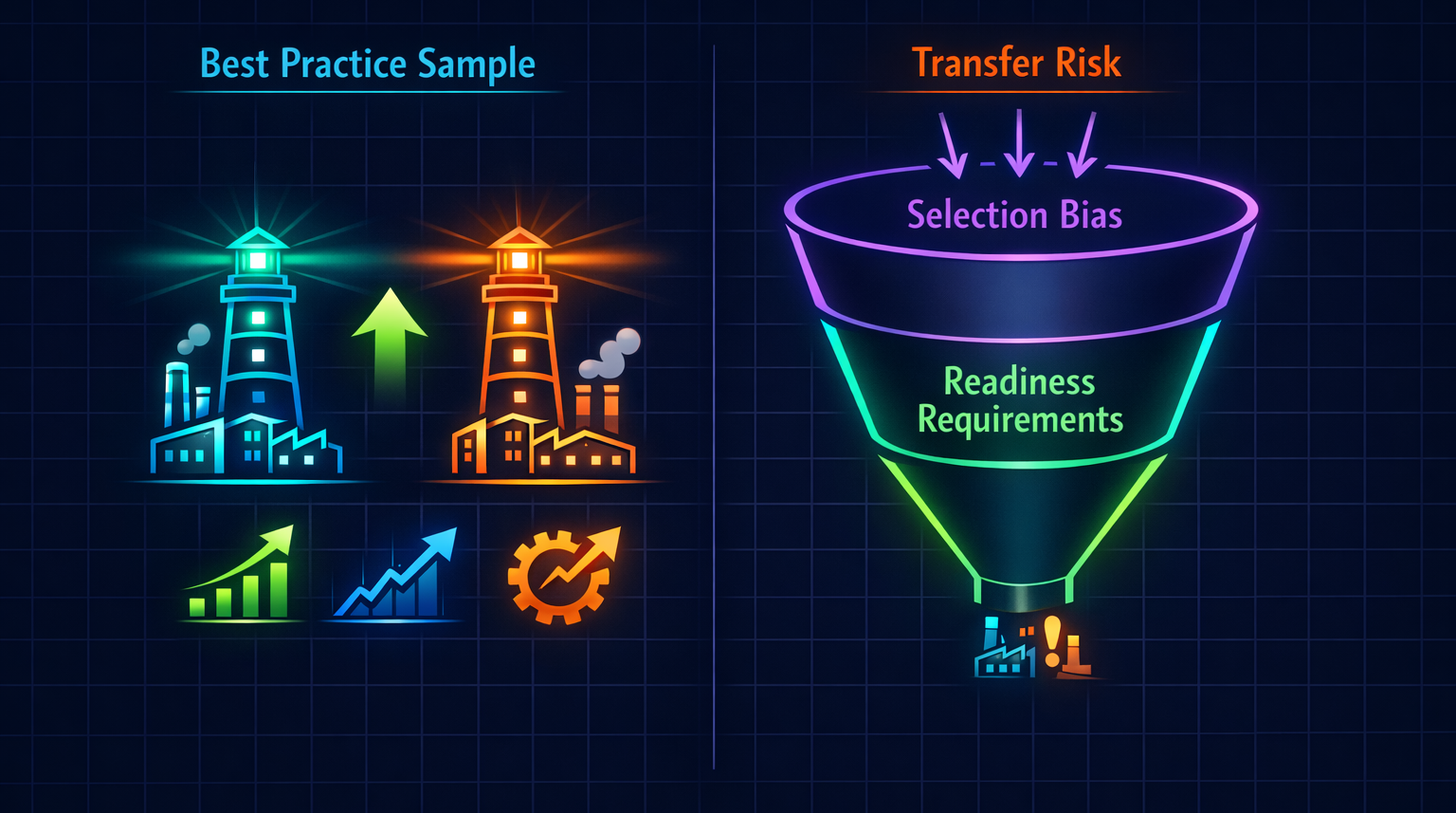

153개 라이트하우스 공장 — 무엇이 다른가

맥킨지가 제조업에 직접 적용한 가장 신뢰할 만한 데이터셋은 WEF Global Lighthouse Network다 [2]. 2018년 16개 공장으로 출발한 이 네트워크는 2024년까지 약 10배 확장되어 153개 공장이 됐고, 100개 이상의 지역과 제약·철강·전자·화장품 등 다양한 산업을 포함한다. 라이트하우스 공장은 동종 대비 운영 성능에서 20-50% 향상을 달성했고, 평균적으로 노동 생산성 +40%, 리드타임 -48%, 품질·에너지 효율·배출 감축에서도 의미 있는 개선을 보였다.

이 데이터는 두 가지 이유로 다른 컨설팅 수치보다 무게가 있다. 첫째, 인증 기반이다. 라이트하우스는 자기보고가 아니라 WEF·McKinsey가 현장 실사를 거쳐 인증한 공장만 포함된다. 둘째, 다양한 산업·지역을 cross-cut한다 — 단일 회사 사례 연구가 아니라 153개의 독립적 사례다.

그러나 한계도 명확하다. 라이트하우스는 best practice 표본이지 산업 평균이 아니다. 같은 회사 안에서도 다른 공장들이 같은 성과를 내는 것은 아니며, 라이트하우스가 되기까지 평균 2-5년의 디지털 전환 투자를 선행했다. 코스맥스가 자사 공장 1-2개를 라이트하우스급으로 만드는 것이 현실적 목표일 수는 있어도, 모든 공장이 평균 40% 생산성 향상을 누린다는 가정은 위험하다.

State of AI 2025 — 도입률과 기대치의 간극

맥킨지 QuantumBlack의 2025년 11월 State of AI 보고서는 더 최근의 도입 현황을 보여준다 [3]. 88% 조직이 1개 이상 기능에 AI를 사용하고(2024년 78%에서 상승), GenAI 사용률은 2024년 33%에서 2025년 72%로 두 배 이상 급증했다. 그러나 같은 보고서는 결정적인 단서를 단다 — enterprise-wide 스케일에 도달한 조직은 약 1/3에 불과하다.

에이전트 AI에 대한 데이터는 더 차이가 크다. 62%가 에이전트 시스템을 실험 중이지만 23%만 어딘가에서 스케일하고 있고, 이 23% 중 대부분은 IT·고객지원 영역이다. 제조업 shop floor에서 자율 에이전트가 운영되는 사례는 같은 보고서가 별도로 highlight할 만큼 희소하다. 또 51%의 조직이 GenAI 도입에서 부정적 결과(부정확성·환각 30%가 가장 흔함)를 경험했다.

코스맥스 임원이 이 데이터에서 읽어낼 신호는 다음과 같다: (1) 도입의 표면 비율은 빠르게 올라가고 있지만 (2) 실제 가치를 만들어내는 스케일 단계까지 간 조직은 1/3 이하이고 (3) shop floor 자율 에이전트는 아직 frontier. 이는 코스맥스가 "후발주자라 늦었다"는 두려움보다 "스케일에 성공하는 1/3에 들어가는 법"을 묻는 것이 더 정확한 질문임을 시사한다.

4.3 BCG — 70/20/10 공식과 ROI 현실

30% 생산성 향상 — 어떤 조건에서 가능한가

BCG가 2025년 6월에 발표한 Executive Perspectives: Unlocking the Value of AI in Manufacturing은 산업 운영의 end-to-end AI 접근으로 30% 이상의 생산성 향상이 가능하다고 주장하며, 사례 연구로 21% 노동 생산성 증가를 달성한 end-to-end 변환을 인용한다 [6]. 핵심 메시지는 세 줄로 요약된다: (1) foundation에 집중하라, (2) future of factory는 AI-enabled & 대부분 자율이다, (3) AI는 인간을 자유롭게 하지만 새로운 스킬을 요구한다.

그러나 같은 보고서가 단 가장 중요한 단서는 도입 funnel 데이터다. 89% 제조사가 AI 도입을 계획하고 68%가 이미 시작했지만 AI 관련 목표를 실제로 달성한 기업은 16%에 불과하다 [4]. 이 16%만이 30% 수준의 생산성 향상에 도달한 후보군이다. 즉 BCG의 수치는 "성공한 16%의 사례 평균"이지 "AI에 투자한 모든 회사의 평균"이 아니다.

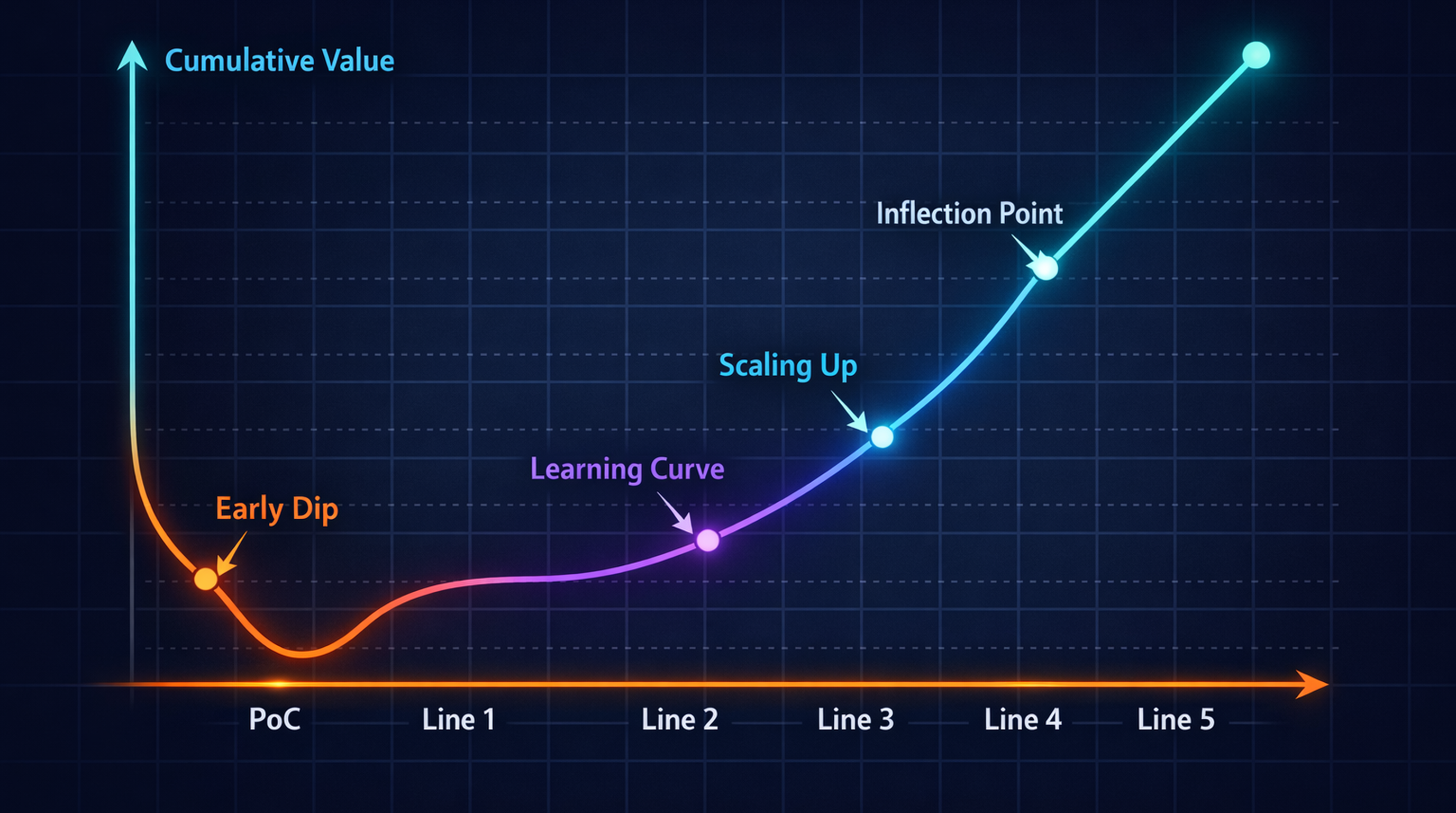

이 깔때기의 의미를 코스맥스 규모로 환산하면 이렇다. 만약 코스맥스가 5개 핵심 라인에 피지컬AI를 도입한다고 가정하자. BCG 데이터를 그대로 적용하면 5개 중 약 1개 라인(20%)만 의미 있는 생산성 향상에 도달할 수 있다는 뜻이다. 나머지 4개는 PoC에서 멈추거나 부분적 효과에 그친다. 이를 미리 인정하고 포트폴리오 접근(여러 베팅 중 1-2개가 성공하면 충분)을 취하는 것이 단일 프로젝트에 올인하는 것보다 안전하다.

70/20/10 — 알고리즘이 아니라 사람·프로세스

BCG의 가장 자주 인용되는 프레임워크는 70/20/10 룰이다 [BCG, 2024 (10-20-70 framework)]. AI 변환에 들어가는 노력의 분배에 대한 경험적 처방으로:

- 10% — 적절한 ML 모델·알고리즘 선택

- 20% — 고품질 데이터·기술 인프라 구축

- 70% — 새로운 비즈니스 프로세스·운영 방식 변환

이 비율의 출처는 MIT Sloan Management Review의 "AI 가치의 70%가 사람과 프로세스에 대한 보완 투자에 의존"한다는 분석이다. BCG의 1,800명 임원 설문에서 89-68-16% funnel이 나오는 이유도 여기에 있다 — 알고리즘과 데이터에는 투자했지만 사람·프로세스·조직 변화에 70%의 노력을 들이지 않은 기업은 16%의 성공 그룹 밖에 머문다.

이 비율은 회사 규모와 데이터 성숙도에 따라 조정 가능하다. BCG는 "데이터 사일로가 심한 중견기업의 경우 50/40/10 (사람/데이터/알고리즘)이 더 적합할 수 있다"고 단서를 단다 [4]. 코스맥스처럼 이미 MES·ERP·LIMS가 어느 정도 구축되어 있지만 공장별로 데이터 표준이 다른 조직에는 50/40/10 비율이 더 적절할 가능성이 높다 — 데이터 통합이 가장 큰 병목이기 때문이다.

PwC와 Deloitte도 비슷한 결론에 도달했다. PwC는 "AI fit이 높은 기업이 7.2x AI-driven 성과 향상을 달성한다"고 분석했고 [10], Deloitte는 "data foundation·workforce upskilling이 전제 조건"이라 강조했다 [7]. 세 회사가 독립적으로 같은 결론에 수렴한다는 점에서 70/20/10의 통찰은 단순한 BCG의 마케팅이 아니다.

소규모 도입 vs 대규모 전환 — ROI 곡선의 형태

여기서 흔한 오해 하나를 짚어야 한다. "PoC부터 작게 시작해서 검증되면 확장하라"는 조언은 의도는 좋지만 PoC 단계의 ROI는 거의 항상 부정적이라는 사실을 가린다. PoC의 본질적 목적은 데이터·인력·프로세스의 fit을 검증하는 것이지 비용 회수가 아니다.

BCG의 분석에 따르면 ROI가 의미 있게 나오는 시점은 보통 3-5개 라인 이상에 동일 솔루션이 배포될 때다 [6]. 한 라인에서 검증된 자율 검사 시스템을 10개 라인으로 확장할 때 단위당 도입 비용은 50-70% 떨어지고, 동시에 라인 간 학습·표준화 효과로 운영 안정성이 올라간다. 즉 첫 라인은 적자, 두 번째부터 break-even, 다섯 번째부터 수익이라는 형태의 ROI 곡선이다.

코스맥스 임원이 이 패턴에서 읽어내야 할 것은 명확하다. "첫 PoC의 비용 회수"를 KPI로 세우지 말 것. 첫 PoC는 의도적으로 비싸고 의도적으로 학습을 위한 투자다. 대신 "3년 내 5개 라인 표준화"를 KPI로 세우면 ROI 곡선이 자연스럽게 양(+)으로 넘어가는 임계점을 설계할 수 있다.

4.4 딜로이트와 PwC — 도입 장벽과 로드맵

92% 계획 vs 실제 구현 격차

딜로이트의 2025 Smart Manufacturing and Operations Survey는 600명의 제조 임원(2024년 8-9월 시행)을 대상으로 한 조사다 [8]. 92%가 향후 3년간 스마트 제조가 경쟁력의 핵심 동인이라 응답했고(2019년 대비 +6%p), 80%가 개선 예산의 20% 이상을 스마트 제조에 투자할 계획이라 했다.

투자 우선순위 분배는 다음과 같다: process automation 1-2위가 46%, 물리 자동화가 37%, factory synchronization이 24%다. 기술 영역별로는 데이터 분석(40%), 클라우드(29%), AI(29%), IIoT(27%) 순이다 [8]. 흥미로운 점은 AI가 데이터 분석과 거의 동률 1군에 위치하지만 여전히 데이터 분석이 가장 많은 투자를 받는다는 사실이다 — 이는 다음 절에서 다룰 데이터 품질 장벽 데이터와 일치한다.

같은 딜로이트 데이터셋의 다른 분석은 더 구체적이다 [9]. 제조사의 기술 예산 자체가 매출의 8%(2024)에서 14%(2025)로 상승했고 이후 매년 약 +6%p 증가가 예상된다. 그중 디지털 이니셔티브 예산의 21-50% (평균 36%)를 AI에 할당하고, 기술 예산 내 AI 비중은 향후 2년 8%에서 13%로 상승할 전망이다. 2028년까지 AI 인프라 예산이 약 3배 증가할 것으로 예측된다.

70% 기업이 데이터 품질을 최대 장벽으로 꼽은 이유

같은 딜로이트 조사의 가장 충격적인 단일 수치는 다음이다: 약 70%의 제조사가 데이터 관련 문제(품질·컨텍스트화·검증)가 AI 도입의 가장 큰 장애물이라 응답했다 [7]. 알고리즘도, 인력도, 예산도 아닌 데이터 자체가 1위 장벽이다.

이 70%라는 숫자는 BCG의 70/20/10 공식과 묘하게 정합한다. BCG가 "70% 노력을 사람·프로세스에 써야 한다"고 했다면, 딜로이트는 "그 사람·프로세스가 다루는 데이터의 품질이 70% 기업의 최대 장벽"이라고 답한 셈이다. 두 시각은 같은 동전의 양면이다 — 데이터 품질은 사람·프로세스의 결과물이지 IT 부서의 단독 책임이 아니다.

화장품 ODM에 이 데이터가 의미하는 바는 특히 무겁다. 코스맥스는 다음과 같은 데이터 환경에 있다:

- 수천 SKU × 단기 배치로 인해 라인별·제품별 데이터가 파편화

- 충전·포장 공정의 수작업 비율이 높아 디지털 트레이스가 부족한 구간 존재

- 연구소(LIMS)와 공장(MES)이 분리 운영되어 처방-생산 데이터의 단절

- 고객사별 별도 품질 표준 때문에 통합 품질 KPI 정의가 어려움

이 환경에서 NVIDIA Omniverse나 BCG의 30% 생산성 향상을 그대로 이식하려 한다면 첫 6-12개월의 대부분이 데이터 정비에 소요될 것이다. 이 점을 미리 인정하고 예산·일정에 반영하는 것이 후행적으로 데이터 문제로 PoC가 실패하는 것보다 낫다.

PwC와 Deloitte의 종합 분석은 같은 결론에 도달한다 [7]. 두 회사 모두 "people·process가 70%, 데이터 20%, 알고리즘 10%" 효과 분배를 인정하고, lighthouse·early adopter는 기타 대비 2-4배 격차를 보이며, 단계적 도입(use case → process → enterprise)이 success path라고 권고한다.

PwC — 2030년 50% 자동화 경로

PwC의 2026년 2월 발표 Industrial Manufacturing's Race to 2030은 가장 공격적인 장기 전망을 제시한다 [12]. 산업 제조사 중 핵심 프로세스를 highly automate한 비율이 2026년 18%에서 2030년 50%로 두 배 이상 증가할 것으로 예측한다. 443명의 임원, 24개 지역 설문이 근거다.

더 흥미로운 것은 격차의 확대 예측이다. future-fit 리더 기업은 highly automated 비율이 29%에서 65%로 도약하고, 기타 기업은 45%에 머문다. 즉 2030년이 되면 리더와 후발의 자동화 격차가 20%p로 벌어진다. 기술 활성화는 평균 2.6배, 자동화는 2.8배 증가가 예상되며, 2030년에는 매출의 44%가 산업·소비재 외부에서 발생할 것으로 전망된다 — 즉 제조사들이 단순 제품 판매를 넘어 서비스·플랫폼으로 사업을 확장한다는 시나리오다.

PwC의 2025 Global AI Jobs Barometer는 미시 데이터로 이를 보강한다 [10]. 고-AI 노출 직원·산업의 생산성 성장률이 비-AI 대비 4배이고, AI 능숙 직원은 56% 임금 프리미엄을 받는다. AI fit이 높은 상위 기업은 7.2배의 AI-driven 성과 향상(매출 증가 + 비용 절감 결합)을 달성한다. 자동화 가능 직무에서도 일자리 자체는 계속 성장한다는 점이 부수적이지만 중요한 메시지다 — AI가 모든 일자리를 대체하는 것이 아니라, AI를 다루는 직무를 새로 만든다.

이 PwC의 전망은 두 가지로 해석할 수 있다. 낙관적으로는 "2030년까지 4년 남았으니 지금 시작하면 리더가 될 수 있다"는 것이고, 회의적으로는 "consultancy의 4년 전망은 항상 너무 공격적이며 실제 곡선은 PwC가 예측한 50%의 절반 정도에 그칠 가능성이 높다"는 것이다. 어느 쪽이든 방향은 분명하다 — 자동화 비율은 올라가고, 리더와 후발의 격차는 벌어진다.

4.5 숫자 너머의 진실 — 코스맥스에게 유용한 질문

"ROI가 언제 나오는가"보다 중요한 질문

지금까지 정리한 컨설팅 데이터는 코스맥스 임원에게 두 가지 위험한 질문을 떠올리게 한다: (1) "우리는 언제 ROI가 나오는가?" (2) "L'Oréal·P&G는 어디까지 갔는가?". 두 질문 모두 의미 있지만, 더 정확한 질문이 있다.

첫 번째 더 나은 질문: "우리가 5년 안에 라이트하우스 인증 1개 공장을 만들 수 있는가?" 라이트하우스는 정의상 인증 공장이다 — WEF가 현장 실사로 검증한다. 이 질문은 "ROI"라는 측정하기 어려운 추상치를 "라이트하우스 인증"이라는 명확한 외부 기준으로 치환한다. 라이트하우스가 되면 자동으로 글로벌 브랜드사들의 자동화 KPI 게이트를 통과하고, 사내적으로는 노동 생산성 +40% 등 정량 지표가 따라온다 [2]. ROI는 결과지 목표가 아니다.

두 번째 더 나은 질문: "데이터 정비에 첫 12개월을 투자할 의지가 있는가?" Deloitte의 70% 데이터 장벽 데이터, BCG의 70/20/10 공식, PwC의 7.2x AI fit 격차 — 세 데이터가 한 곳을 가리킨다. 데이터 foundation 없이는 어떤 피지컬AI 투자도 실패한다. 코스맥스 경영진이 첫 12개월의 가시적 성과를 포기하고 데이터 표준화·통합·거버넌스에 투자할 수 있는가가 진짜 질문이다. 이 질문에 "아니오"라면 PoC를 시작하지 않는 것이 낫다 — PoC는 데이터 위에서만 작동한다.

세 번째 더 나은 질문: "어느 라인을 첫 베팅으로 선택할 것인가?" BCG의 ROI 곡선 데이터는 "5개 라인까지 확장돼야 break-even"이라 했다. 그렇다면 첫 라인의 선택이 매우 중요하다. 좋은 첫 라인의 조건은: (a) 데이터가 이미 비교적 잘 잡혀 있을 것, (b) 반복적·표준화 가능한 작업(예: 충전·검사)일 것, (c) 확장 가능성(이 라인의 솔루션이 다른 4-5개 라인으로 즉시 이식 가능)이 있을 것. 가장 어려운 라인을 첫 PoC로 선택하면 거의 확실히 실패한다.

라이트하우스 공장들의 공통점

WEF/맥킨지의 153개 라이트하우스 공장을 분석한 메타 패턴은 다음과 같다 [2]:

- 규모: 평균 직원 1,000명 이상, 매출 $500M 이상의 단일 공장. 코스맥스 주요 공장(평택·상해·상명·인도네시아·미국)은 모두 이 규모에 부합한다.

- 데이터 성숙도: MES·ERP가 통합되어 있고 라인별 OEE(Overall Equipment Effectiveness) 데이터가 실시간으로 수집되는 상태에서 시작한다. 라이트하우스는 디지털 전환의 출발점이 아니라 결과다.

- 리더십 지속성: CEO 또는 COO 레벨의 단일 책임자가 3-5년간 유지되며 변환을 끌어간다. 분기별 ROI 압박에 굴복하지 않는 조직 보호막이 핵심.

- 외부 파트너십: NVIDIA·Siemens·Rockwell 같은 플랫폼사와 McKinsey·BCG 같은 컨설팅사를 동시에 활용한다. 자체 역량만으로는 전환이 거의 불가능하다.

- 인재 재배치: 자동화로 줄어든 직무의 인력을 해고하지 않고 고부가 직무(데이터 분석·로봇 운영·품질 엔지니어링)로 재훈련한다. 노조·사내 신뢰 유지의 전제 조건.

이 5개 조건 중 코스맥스가 즉시 갖추고 있는 것은 1번(규모)뿐이다. 2-5번은 의도적 투자가 필요한 영역이다. 하지만 이 점이 비관할 이유는 아니다 — 153개 라이트하우스 모두 5년 전에는 같은 출발점에 있었다.

화장품 ODM 규모에서 현실적인 시작점

코스맥스 같은 화장품 ODM에 대한 4년 로드맵을 컨설팅 데이터에 입각해 정리하면 다음과 같다.

Year 1 (2026): Data Foundation

- MES·ERP·LIMS·QMS 데이터 통합 표준 정의

- 1-2개 핵심 라인의 IoT 센서 retrofit (충전량·중량·압력·온도 실시간 수집)

- 기존 SKU·배치·품질 데이터의 retrospective 정제 (최소 18개월치)

- KPI: 데이터 품질 점수 70% 달성 (Deloitte 70% 장벽 그룹에서 탈출)

Year 2 (2027): First PoC + Tier 1 Tooling

- 한 개 라인에서 자율 시각 검사 PoC (BCG 첫 라인 적자 인정)

- NVIDIA Omniverse 기반 디지털트윈 구축 (충전·포장 라인 1-2개)

- 1-2개 글로벌 브랜드사와 자동화 KPI 공동 정의

- KPI: PoC에서 인적 검사 대비 95% 정확도, 라인 가동률 +5%

Year 3 (2028): Multi-Line Expansion

- 검증된 솔루션을 3-5개 라인으로 확장 (BCG ROI 곡선 break-even 진입)

- 운영 데이터 기반 처방 최적화 (R&D 자동화와 연결)

- 라이트하우스 후보 공장 1개 선정·집중 투자

- KPI: 라인당 노동 생산성 +15-20%, 리드타임 -25%

Year 4 (2029): Lighthouse Application

- WEF Lighthouse 인증 신청 (글로벌 화장품 ODM 최초 후보군)

- AI fit 등급(PwC 기준) 평가에서 상위 25% 진입

- 자동화 ROI를 신규 글로벌 고객사 수주 협상에 활용

- KPI: 노동 생산성 +30-40%, 리드타임 -40%, 글로벌 신규 고객 2-3개

이 로드맵은 의도적으로 PwC의 2030년 50% 자동화 전망보다 보수적이다. 화장품 ODM은 자동차·전자보다 SKU 다양성이 높고 수작업 비중이 높기 때문에 산업 평균 대비 2-3년 lag가 자연스럽다. 그러나 같은 이유로 차별화 기회도 크다 — 화장품 ODM에서 첫 라이트하우스가 되는 회사는 향후 10년간 글로벌 brand 수주에서 압도적 우위를 점할 가능성이 높다.

마지막으로, 컨설팅 데이터를 읽을 때 잊지 말아야 할 한 문장은 다음이다. "평균은 거짓말한다 — 라이트하우스의 평균 +40% 생산성도, 비-라이트하우스의 평균 +5% 생산성도 모두 평균이다. 코스맥스가 어느 쪽 평균에 들어갈지는 컨설팅 데이터가 아니라 향후 4년의 의사결정이 결정한다." 다음 장(Chapter 5)부터는 이 결정을 도울 산업별 도입 사례를 본다 — 제약·화학 연구자동화에서 시작해 화장품·식품·의류로 이어지는 ODM 인접 산업의 frontier들이다.

실행 관점 — 컨설팅 숫자를 Cosmax ROI로 변환하는 법

컨설팅 보고서의 숫자는 의사결정의 출발점이지 사업계획서의 최종값이 아니다. 코스맥스는 모든 자동화 use case에 대해 네 가지 보정 계수를 적용해야 한다: retrofit 계수, SKU 전환 계수, 위생/GMP 계수, 데이터 성숙도 계수. 예를 들어 Lighthouse 평균 생산성 +40%를 기존 인천 라인에 그대로 넣는 대신, 신축 여부와 라인 전환 빈도에 따라 0.3-0.6배로 낮춘 보수 시나리오를 기본값으로 잡아야 한다.

첫 PoC의 KPI도 ROI가 아니라 학습이어야 한다. 정확한 KPI는 '투자 회수'가 아니라 원천 데이터 수집률, 라벨링 비용, QA 승인 리드타임, 라인 정지 없이 rollback 가능한지 여부다. 이 네 가지가 확인되어야 두 번째 라인부터 경제성이 계산된다.

참고문헌

- McKinsey Global Institute, 2023, The Economic Potential of Generative AI: The Next Productivity Frontier, McKinsey Report. https://www.mckinsey.com/capabilities/tech-and-ai/our-insights/the-economic-potential-of-generative-ai-the-next-productivity-frontier

- McKinsey & Company and World Economic Forum, 2024, The Continuing Evolution of the Global Lighthouse Network (153 Factories, 20-50% Productivity Gain), McKinsey/WEF. https://www.mckinsey.com/capabilities/operations/our-insights/the-continuing-evolution-of-the-global-lighthouse-network [McKinsey & WEF, 2024]

- McKinsey & Company QuantumBlack, 2025, The State of AI in 2025: Agents, Innovation, and Transformation (November 2025), McKinsey Global Survey. https://www.mckinsey.com/capabilities/quantumblack/our-insights/the-state-of-ai

- Boston Consulting Group, 2024, Shaking Up the Factory Floor with Digital and AI (1,800-executive global manufacturing survey; 89% planning, 68% started, 16% achieved AI goals), BCG Publication. https://www.bcg.com/publications/2024/shaking-up-the-factory-floor-with-digital-and-ai

- Boston Consulting Group, 2024, 5 Rules for Fixing AI and Machine Learning for Your Business — The 10/20/70 Rule for AI Transformation, BCG Article. https://www.bcg.com/publications/2022/5-rules-for-fixing-ai-and-machine-learning-for-your-business

- Boston Consulting Group, 2025, Executive Perspectives: Unlocking the Value of AI in Manufacturing (June 2025), BCG Executive Perspectives. https://www.bcg.com/assets/2025/executive-perspectives-unlocking-the-value-of-ai-in-manufacturing-30june.pdf

- Deloitte, 2025, Data Quality 70% Barrier to AI in Manufacturing, Deloitte / SupplyChainBrain. https://action.deloitte.com/insight/4246/manufacturing-orgs-get-real-about-ai-data-strategy [Deloitte, 2025a]

- Deloitte, 2025, 2025 Smart Manufacturing and Operations Survey (92% Investing, 600 Executives), Deloitte Insights. https://www.deloitte.com/us/en/insights/industry/manufacturing/2025-smart-manufacturing-survey.html [Deloitte, 2025b]

- Deloitte, 2025, AI in Manufacturing Insights — Tech Budget Allocation (Avg 36% to AI, 8%→14% Tech Budget Share, 3x AI Infra by 2028), Deloitte Insights. https://www.deloitte.com/us/en/insights/topics/digital-transformation/ai-tech-investment-roi.html [Deloitte, 2025c]

- PwC, 2025, 2025 Global AI Jobs Barometer (4x Productivity Growth, 56% Wage Premium, 7.2x Performance @ Top AI Fit), PwC Global AI Jobs Barometer. https://www.pwc.com/gx/en/issues/artificial-intelligence/job-barometer/2025/report.pdf [PwC, 2025a]

- PwC and Deloitte, 2025, Joint Manufacturing AI Implementation Insights — Cross-Reference Synthesis (70/20/10 alignment, 7.2x performance gap, staged adoption path), Multiple Reports. https://www.pwc.com/us/en/tech-effect/ai-analytics/ai-predictions.html

- PwC, 2026, Industrial Manufacturing's Race to 2030: 18% → 50% Highly Automated by 2030, PwC Global Industrial Manufacturing Sector Outlook (443 executives, 24 regions). https://www.pwc.com/gx/en/industries/industrial-manufacturing/industrial-manufacturing-race-2030.html